Całe Trójmiasto w strefie zakażenia ASF

16 maja 2024

(128 opinii)

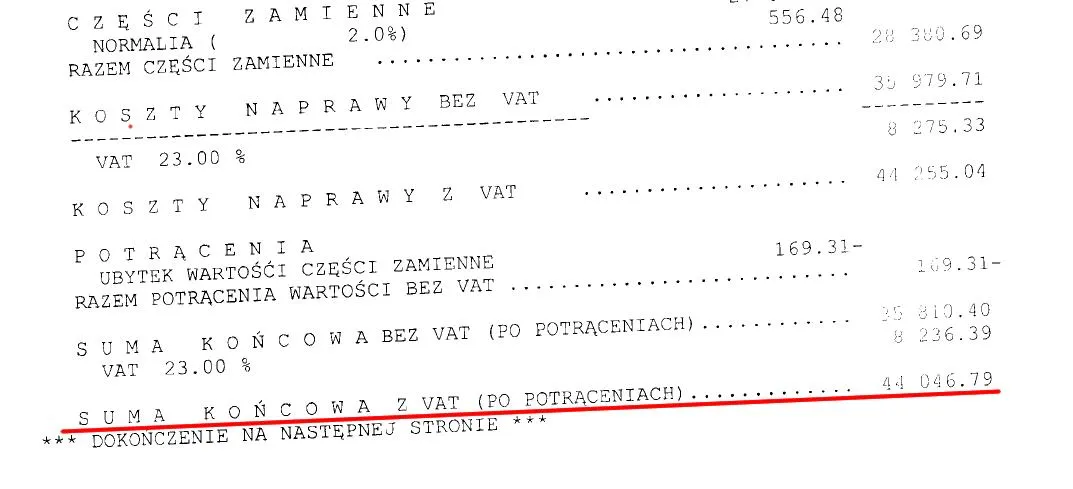

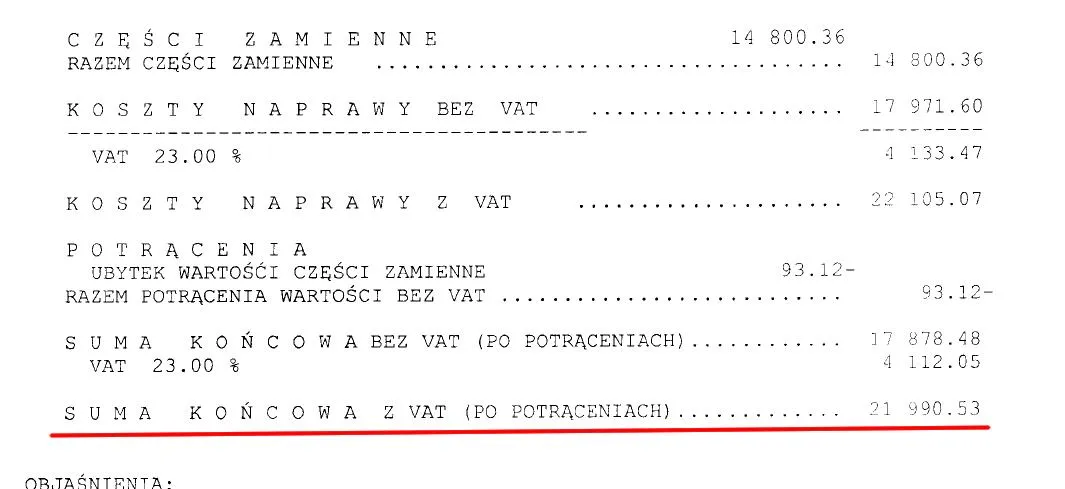

Firmy ubezpieczeniowe wciąż grają z klientami nieczysto. Przekonał się o tym nasz czytelnik - pan Andrzej, który twierdzi, że pracownicy gdańskiego oddziału firmy PZU antydatowali oszacowanie szkody jego auta i wyliczyli dwa różne koszty naprawy. Ponadto wypłacili sumę odszkodowania wziętą z księżyca, więc o sprawie postanowił powiadomić prokuraturę.

2013-04-07 12:02

Jeżeli jest problem z ubezpieczalnią , sprawę zawsze można zgłosić do Rzecznik Ubezpieczonych w celu podjęcia interwencji. Rzecznik sprawdza czy ubezpieczalnia dokonała likwidacji szkody zgodnie z przepisami prawa. Dodając na koniec 99% ubezpieczalni chce zawsze nas wymanewrować na swoją korzyść, tak samo jak warsztaty który dokonują naprawy bezgotówkowo.

2013-04-07 12:09

korupcji, raj i igrzyska dla Politycznej hołoty za nasze podatki!!!

2013-04-07 12:15

...to chyba duch molocha zawinił w tym przypadku, bo kpt Nostresa o to nie podejrzewam... ;)

2013-04-07 12:16

ten wątek akurat jest słaby, właściciel nie ma racji. polecam uwadze z branży ubezpieczeń raczej np. temat wyłudzeń, ale na poziomie zarządów firm, powodzenia

2013-04-07 12:22

Po kilku latach płacenia AC, miałem przygodę że otarłem się o barierkę prawą stroną pojazdu.

Oględziny, kosztorys etc... wszystko sprawnie...koszt naprawy pojazdu 9300 zł + -, bo już nie pamiętam.

Wypłata odszkodowania 3200 zł ...

Bo jak się okazało, 20% urealnienia, naprawa na zamiennikach, roboczogodzina 40 zł wzięta z kosmosu ... i na tym sprawa się skończyła ...

Po kilku mailach dałem sobie już spokój, bo to walka z wiatrakami ...

Pierwszy i ostatni raz mam AC w Generali !!!!

Wszystko jest piękne do pierwszego zderzenia !

2013-04-07 12:25

Zima się jedzie po woli, ostrożnie. Ubezpieczyciele nie mogą tolerować takiego zachowania, więc wypłacają jak najmniej.

Gdyby była płyta poślizgowa, to może kierowcy by się nauczyli, że mokra i śliska droga to nie suchy asfalt, a nie dochodzili do tego na koszt ubezpieczalni windując składki tym, co o takich rzeczach wiedzą. Tylko wtedy byłby lament, ze nikt nie zdaje egzaminów.

Czytelnik wierzył, że terenowa fura plus ABS i inne bajery zwalniają z myślenia. Wolę ABS wyłączyć i sam panować nad pojazdem. Przypominam, że ABS na śniegu i piasku drogę hamowania znacznie wydłuża. Zaznaczenie na egzaminie zarówno na PJ a w szczególności na egz. weryfikacyjnym że ABS drogę hamowania skraca jest poważnym błędem.

ABS jedynie pomaga zachować kierowalność.

2013-04-07 12:46

co to jest kierowalność??

2013-04-07 15:12

Akurat w Polsce prawko zdać jest bardzo trudno, na zachodzie a co śmieszniejsze również wschodzie prawko masz góra w miesiąc !!!.

2013-04-07 12:33

Uklad zamkniety !!!!!

Obywatelu - Wal sie !!!!!

2013-04-07 12:37

mam auto firmowe, przyłożyła we mnie kobieta też słuzbowym, wiadomo, jej wina,protokół,ect. Samochód w sumie po wypadku przeszedł przegląd ( 2 dni po) ,przyjeżdża rzeczonawca PZU - koszt 2500zł . OK , zawożę do warsztatu, przychodzi INNY rzeczoznawca i uwaga : koszt 24.000 pln !!!! Z tego ja mam 5.000 do zapłaty VATu. Samochód do dzisiaj jeżdzi z uszkodzonym zderzakiem, nie zrobiłem naprawy dla zasady.

1. Uderzający w tył just winny , z jego ubezpieczenia są przecież ściągane składki i dlaczego ja mam płacić jakiś VAT ??

2. Różnica w wycenach szokuje. Jedyne co się dowiedxziałem to że wycena nr 1 dotyczyła nieoryginalnych części.

3. Auto warte około 18.000 zł

2013-04-07 14:00

chyba coś pokręciłeś. pierwsze słyszę żeby poszkodowany musiał płacić vat. poza tym naprawa wyceniona wyżej niż wartość auta więc mamy szkodę całkowitą.

2013-04-07 12:42

Ja tak robię, parkuję na strzeżonych placach, mam dobre zabezpieczenie, jeżdżę ostrożnie i oszczędzam kupę szmalu rocznie

2013-04-07 12:46

Auta jak moje stoją na szrotach i nikt nie bierze z nich części. Więc po co ktoś miałby kraść? Jeżdżę ostrożnie i nie płacę AC.

Cóż - jak ktoś ma VW, Audi, Skodę, czy BMW to musi płacić AC. Mojego fiata, mimo, że ma mniej niż 10 lat wielu by za darmo nie wzięło ani nie wsiadło, mimo, że jest zadbany i rdza się go nie ima.

2013-04-07 22:27

pozdro

2013-04-07 23:12

2013-04-08 05:52

Mi cieniasa ukradli :) kupilam go za 500zl swieta godz 20 :) szkoda ze mial full benzyny i nowe opony tylko:)

2013-04-07 20:20

albo grad karoserię utłucze?

2013-04-07 21:04

ubezpieczyłem tylko przez pierwszy rok, auto mam już 5 lat więc 4 lata odpukać zaoszczędziłem. Ale takie ryzyko, zresztą teraz auta ma już 7 lat więc raczej nie opłaca się ubezpieczać.

a poza tym jak się taki d*perel typu grad zgłosi na naprawę z AC to potem tracisz zniżki i dowalą o kilka tysięcy wyższą składke, ćwiczyłem to już w pieprzonej WARCIe więc wiem na pewno że to się nie opłaci

2013-04-07 21:12

Kilka tysięcy wyższa składkę? Mówisz poważnie?

2013-04-07 21:22

składka była na poziomie około 5000 zł. Podczas ubezpieczenia zgłosiliśmy dwie drobne szkody, jedno wgniecenie przedniego błotnika, druga szkoda zarysowanie tylnych drzwi, błotnika, felgi. naprawy naprawione z AC, na kolejny rok składka w WARCIE wyniosła 9000 zł, natomiast auto było już ubezpieczone na 70000. Zmiana firmy na PZU niewiele dała, składka niższa była ledwie o 1000 zł, bo przecież nie można kłamać że nie było szkód z ankiecie. Generalnie sfrajerowałem się, teraz wiem że jak nie ma konkretnej szkody, to nie warto, bo tamte zarysowania to można było naprawić za max 2000 zł. Oba

2013-04-07 12:43

2013-04-07 13:29

jesli nie chcesz płacic za tzw auto zastepcze to nie daj sie naciagac tym warsztatom co mówią ze ci sie nalezy. bo to tylko za komuny

2013-04-07 13:59

ze zalezy ci tylko na tym by orznac klienta. a klient w szoku powypadkowy wszystko łyka. nawet te bzdury z autem zastepczym ze to niby kazdemu po równo

2013-04-07 22:08

teraz to wciskają każdemu auto zastępcze, Pani która ma piekne Tico i jeździe raz na tydzień do kościoła też dostanie... naprawa zajmie 2 dni wynajmą na tydzień i stawką 200 zł za dzień a naprawa wyjdzie 600 zł... a potem są jęki, że składki rosną... od czasu gdy zrobiła się moda na samochody zastępcze to średnia wartość szkody wzrosła o kilkadziesiąt procent, jak myślicie na kim się to odbija?

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.