Jechaliśmy Obwodnicą Metropolitalną

16 maja 2024

(68 opinii)

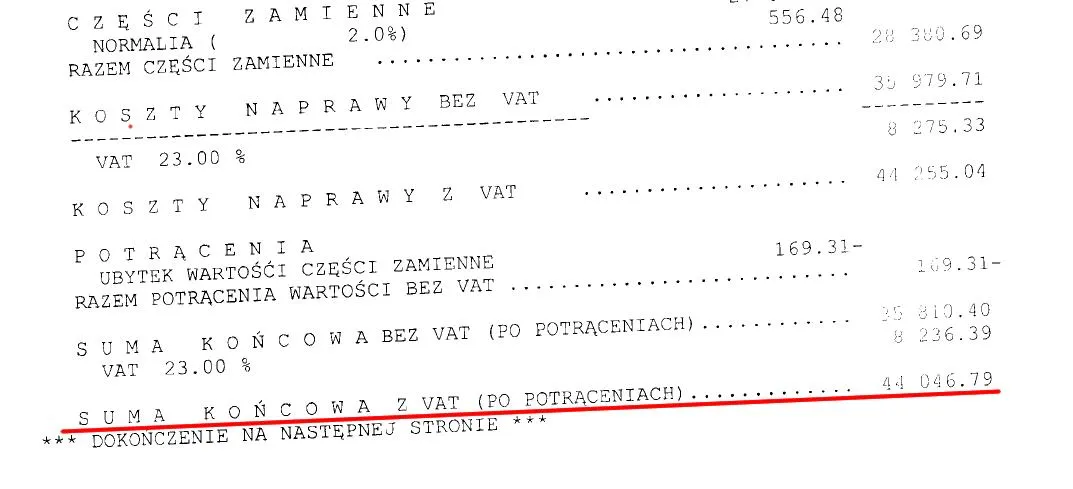

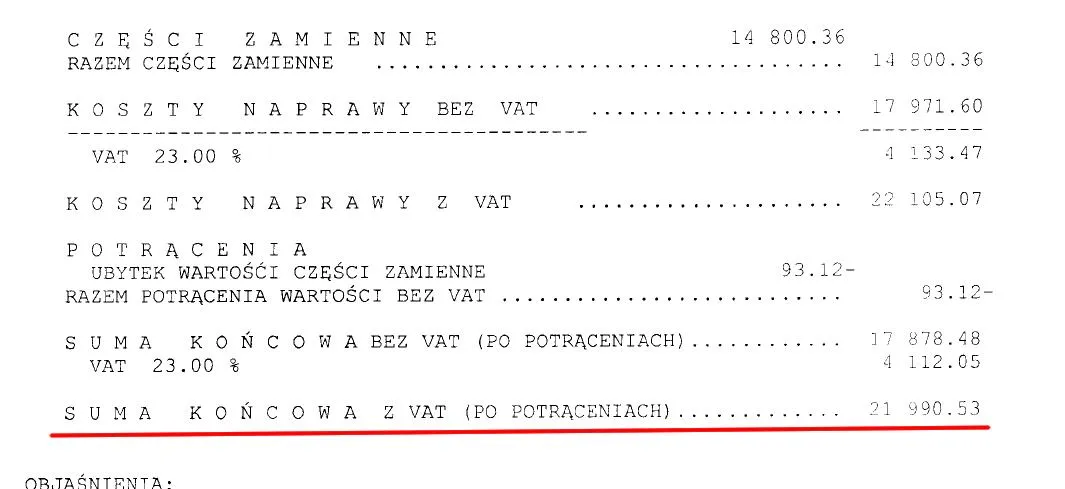

Firmy ubezpieczeniowe wciąż grają z klientami nieczysto. Przekonał się o tym nasz czytelnik - pan Andrzej, który twierdzi, że pracownicy gdańskiego oddziału firmy PZU antydatowali oszacowanie szkody jego auta i wyliczyli dwa różne koszty naprawy. Ponadto wypłacili sumę odszkodowania wziętą z księżyca, więc o sprawie postanowił powiadomić prokuraturę.

2013-04-07 13:48

juz dawno z tej firmy zrezygnowałem kase to brac chca ale jak sie cos dzieje to wymówki nie polecam tej firmy

2013-04-07 13:57

wez ty zdecyduj sie. albo chcesz dostac wierszówke od portalu za napisanie artykułu albo otrzymac odszkowowanie

2013-04-07 14:28

gdyż praktycznie każda stłuczka kończy się według PZU szkodą całkowitą. Samochód ubezpieczony na 25 tys., w momencie stłuczki PZU twierdzi, że warty był 21 tyś, koszty naprawy 18 tyś - szkoda całkowita. To wypłacamy 900 zł, bo przecież wrak warty jest 20100 zł i jesteśmy kwita - rzem 21 tys. Aby zrobić koszty naprawy na 20 tyś wystarczy lekka stłuczka! Tak to wszystko policzą aby przekroczyć 70%, dlatego tak bardzo namawiają aby do samochodów powyżej 7 lat dokupić zniesienie amortyzacji - wtedy mogą liczyć po częściach fabrycznie nowych z aso i nie ma bata by nie było szkody całkowitej!

A co ja mam zrobić z wrakiem wartym hipotetycznie 20100zł, 900 zł odszkodowania i kosztami naprawy rzędu 18 tys? Nic nie zrobię, bo przecież nawet jakbym chciał to nie mogę legalnie rozebrać auta i sprzedać na części! To mogę robić autoryzowane stacje utylizacji, które za wrak warty z PZU 20 tys dadzą mi 3 tys. Reasumując - UBEZPIECZYCIELE TO OSZUŚCI I NACIĄGACZE!

2013-04-07 14:45

bo tego typu wypadek oznacza brak umiejetnosci do prowadzenia pojazdu u kierowcy

2013-04-07 14:50

PZU to banda złodzieji którzy tylko chcą zbierać i nic od siebie nie dawać bardzo dobrze pozwać i puściś sku*wysynów w skarpetkach :D

2013-04-07 14:50

A potem się dziwią że ktoś wyłudza idszkodowanie. Tylko jak Pan Zenek wymusi odszkodowanie grozi mu 8 lat. a jak ubezpieczyciel zaniży kwotę to wszystko ok nikt mu nic nie zrobi. Inną sprawą jest jak skarbòwce masz płacić podatek od kupna auta w moim przypadku wartość auta 2000 zł a ubezpieczyciel wycenia je na 1400 zł. Przy szkodzie całkowitej. Ps. w razie wypadku szkody całkowitej warto zadzwonić do us i się zapytać że kupiliśmy auto podaje się markę rok wyposażenie i tam mòwią cenę rynkową od ktòrej będą liczyli podatek. I wtedy od ubezpieczalni dochodzić takiej kwoty.

2013-04-07 20:22

wyobraźnia poszkodowanych jest nieograniczona:)

2013-04-07 14:54

Przecież to jest żałosne jak kombinują ubezpieczalnie. Kilka głupich przykładów: nie rozbudowują swoich sieci placówek. Szukają tylko głupków, którzy będą im sprzedawali produkty za prowizje, albo wciskają swoje produkty do produktów bankowych. Inny przykład: regulaminy - pisane są tak, żeby były jak najmniej zrozumiałe. Opłaty - zwłaszcza w UFK - zamiast jednej stawki 10 różnych, żebyś ani nie mógł doliczyć się rzeczywistych kosztów, ani nie mógł porównać oferty z konkurencją.

2013-04-07 15:24

Ja tez mialam z PZU w Gdyni problem. Wyliczyli mi sume odszkodowania a jak przelali pieniadze na konto to okazalo sie, ze dostalam duzo mniej.Juz wiecej nie mam AC - zrezygnowalam z nich.

2013-04-07 15:35

Ja walcze z Generali juz 2 rok musialem wziasc adwokatow zeby co kolwiek sie ruszylo niedosc ze wycene mi zrobili w koncu po 1.5 miesiaca po wypadku to stwierdzili ze moja kolizja jest podejrzania....zlamane 2 rece wstrzas mozgu operacja na kolano plus kolnierz na szyi i dostalem 10 tys po 1.5 roku smiech na sali teraz walka w sadzie i pewnie nastepne 2 lata bd czekal

2013-04-07 15:49

Dawno temu bo w 2000 roku miałem wypadek. PZU po oszacowaniu szkody stwierdziło, iż powołało "niezależnego biegłego rzeczoznawcę", który ponoć stwierdził, iż ja przyczyniłem się do wypadku w związku z czym decyzją dyrektora PZU moje odszkodowanie zostało pomniejszone o 50%. Wstępnie usiłowałem polubownie dojść do porozumienia z PZU (prokuratura winą za zdarzenie obarczyła drugiego uczestnika wypadku i sprawę umorzyła z uwagi na znikomą społeczną szkodliwość czynu)jednakże wszelkie moje próby w tym zakresie spełzły na niczym. Oddałem więc sprawę do sądu gdzie po 1,5 trwającym procesie sąd przyznał mi odszkodowanie w wysokości ponad 50 tyś zł.(gdzie PZU "zabrało" mi około 12 tyś.) Zacne PZU nawet nie odwołało się od wyroku a jedynie bardzo potulnie z podkurczonym ogonem wypłaciło zasądzoną kwotę. Konkluzja jest jedna NALEŻY Z KAŻDĄ FIRMĄ UBEZPIECZENIOWĄ WALCZYĆ NIE POMIJAJĄC W TYM DROGI SĄDOWEJ.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.